Normalverteilung (engl.: Normal Distribution)

Verteilung einer stetigen Variablen mit Erwartungswert ![]() und Varianz

und Varianz ![]() . Sie besitzt die Dichte

. Sie besitzt die Dichte

![]()

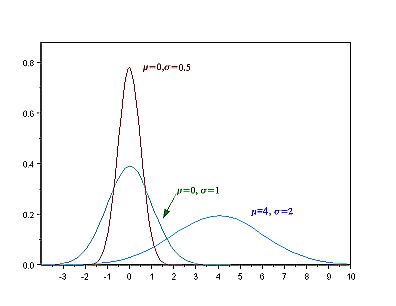

Die N. ist eine symmetrische und glöckenförmige Verteilung mit Maximum an der Stelle ![]() . Die Form wird durch den Wert von

. Die Form wird durch den Wert von ![]() bestimmt. Die folgende Abbildung zeigt einige N.en.

bestimmt. Die folgende Abbildung zeigt einige N.en.

Die N. besitzt in der Statistik eine herausragende Bedeutung. Einmal folgen manche empirische Merkmale (z.B. Körpergröße, Gewicht) einer N., vor allem spielt sie eine wichtige Rolle in der Inferenzstatistik, da sich zeigen lässt, dass die Verteilungen von Zufallsvariablen (z.B. die Erwartungswerte von Stichproben) mit zunehmendem Stichprobenumfang einer N. folgen, auch dann, wenn die Zufallsvariable selbst nicht normalverteilt ist. Eine wichtige Vereinfachung der N. ist die Standardnormalverteilung.

© W. Ludwig-Mayerhofer | Last update: 27 Oct 2003